※この記事にはアフィリエイト広告が含まれています。

※本記事は2026年6月時点の情報です。投資は元本が保証されるものではありません。

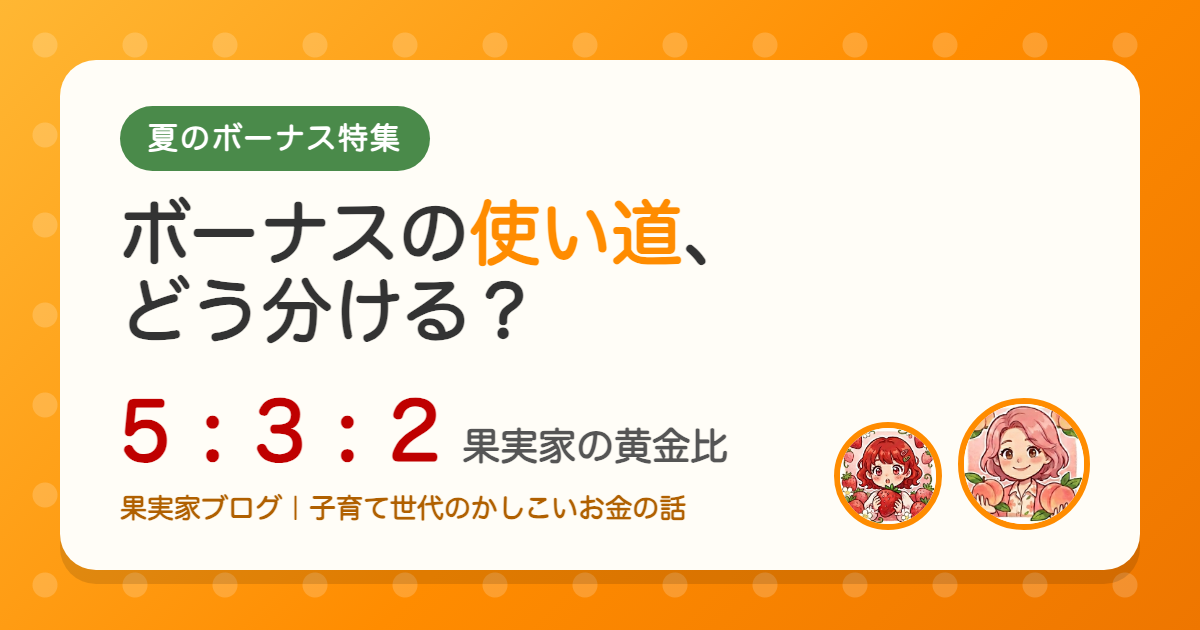

待ちに待った夏のボーナス。でも「気づいたら何に使ったか覚えていない…」という経験、ありませんか?果実家では、ボーナスが入ったらすぐに「5:3:2」の3つに分けるようにしています。この記事では、子育て世帯が後悔しないボーナスの使い道を、わが家のルールとあわせて紹介します。

子育て世帯のボーナス、まず考えたい3つの行き先

ボーナスの使い道に正解はありませんが、子育て世帯なら次の3つのバランスを意識すると後悔しにくくなります。

- 未来のお金:教育費や老後など、将来のために増やす・貯める

- 守りのお金:固定費の見直しや、まとめ払いで支出を減らす

- 今を楽しむお金:家族の思い出やごほうびに使う

この3つを果実家では「5:3:2」の割合で分けています。順番に見ていきましょう。

【5割】未来のお金|先取りでNISAと貯金へ

一番大きい5割は、将来のためのお金です。果実家では「子どもの教育費」と「自分たちの老後」を見据えて、ボーナスの半分を先取りでNISAと貯金に回します。

ボーナスは毎月の給料と違って「なかったもの」として扱いやすいお金。だからこそ、まとまった額を一気に未来へ送り込む絶好のチャンスです。実際にNISAでいくら育つのかは、こちらの記事でシミュレーションしています。

▶ 児童手当をNISAと貯金に分けて16年積み立てたらいくらになる?

【3割】守りのお金|固定費の見直しで「ずっと効く節約」を

次の3割は、支出を減らすために使います。固定費の見直しそのものは基本的にお金がかかりませんが、ボーナスはその見直しに着手する絶好のきっかけになります。「やった方がいいのは分かっているけど面倒で後回し」になりがちなことを、お金を考えるこのタイミングで片づけてしまいましょう。

見直しの中でも、ボーナスを使うことで安くなるものがあります。代表的なのが次の2つです。

- 保険を年払いに切り替える:自動車保険や火災保険は、月払いより年払いのほうが総額が安くなることが多いです。まとまったお金が必要なので、ボーナス時に一括で払うと節約になります

- ふるさと納税をまとめてやる:実質負担2,000円で返礼品がもらえる制度。年間の上限額の範囲でまとめて申し込むなら、ボーナスのある時期が動きやすいタイミングです

固定費は一度見直せば毎月ずっと効果が続くのが最大の魅力。1か所直すだけで、年間で数万円変わることもあります。

果実家が自動車保険を一括見積もりで比べて見直した話と、ふるさと納税の上限額の調べ方は、それぞれこちらにまとめています。

▶ 子育て世代こそ自動車保険を見直すべき!一括見積もりで比べてみた

【2割】今を楽しむお金|がまんしすぎないのが続くコツ

残りの2割は、家族で楽しむためのお金です。貯めることばかりに気を取られると、節約が苦しくなって続きません。ボーナスの2割は堂々と使っていい——これが果実家のルールです。

まとめ|ボーナスは「分けてから使う」が鉄則

ボーナスの使い道は、未来5・守り3・今2の「5:3:2」。割合はご家庭に合わせて変えてOKですが、大事なのは使う前に分けてしまうことです。先に仕分けるだけで、貯まる家計に変わっていきます。

果実家が未来のお金の置き場所に使っているのは楽天証券です。楽天ポイントでも投資ができるので、まとまったボーナスでNISAを始めるのにも向いています。

※口座開設・維持費は無料です

コメント